Teil 2 der Blog-Serie zeigte, das die größte Gefahr hoher Kosten bei der Anwendung wirtschaftlicher Losgrößen und Verfahren in der naiven Anwendung eines Verfahrens für alle Artikel besteht.

Wie Sie die Kosten zur Ermittlung wirtschaftlicher Losgrößen gering halten und welche Lösungen und Systeme geeignet sind

Artikelspezifisch muss das jeweils geeignete wirtschaftliche Losgrößenverfahren gefunden werden; nur so gelingt es tatsächlich die Kosten zu senken, dafür aber dramatisch.

Während man sich in der Praxis über die Gefahr falscher wirtschaftlicher Losgrößenverfahren meist keine Gedanken macht, wird viel darüber diskutiert, wie man zu korrekten Eingangskosten für die Losgrößenberechnung kommt.

Der Umgang mit den Kosten bei wirtschaftlicher Losgröße und Losgrößenoptimierung

Allgemein sind bei wirtschaftlichen Losgrößenverfahren zwei gegenläufig reagierende Kostenarten zu betrachten: einerseits die Lagerhaltungskosten und andererseits die Losauflagekosten, also die Beschaffungskosten bei Einkaufsartikeln bzw. die Rüstkosten bei Eigenfertigungsartikeln.

Diese beiden Kostengrößen stellen die zwei sensiblen Eingangsgrößen für die Berechnung der wirtschaftlichen Losgrößen dar. Die korrekte Ermittlung dieser Kosten wird in der Praxis meist als das größte Hindernis für die Anwendung wirtschaftlicher Losgrößenverfahren gesehen. Dabei ist das Thema der Kosten weniger herausfordernd, als gemeinhin befürchtet.

Wirtschaftliche Losgröße – Welche Kosten zu berücksichtigen sind

Die Lagerhaltungskosten setzen sich aus einer ganzen Reihe von Kostenarten zusammen. Neben den Zinsen des gebundenen Kapitals gehören hierzu auch weitere Kostenarten, die oft noch deutlich größer ausfallen. Das sind vor allem: Kosten für Alterung und Verschleiß, Verlust und Bruch, Transport und Handling innerhalb des Lagers, Lagerung und Abschreibung sowie Lagerverwaltung und Versicherung.

Zu den Beschaffungskosten zählen alle Kosten im Beschaffungsprozess, vor allem Bestellkosten, Mengenrabatte, Zusatzkosten bei ungünstigen Bestellmengen, Transport-, Versicherungs- und Verpackungskosten und ggfs. Wareneingangs- und Qualitätsprüfungskosten. Entsprechend können auch die Rüstkosten in der Eigenfertigung mehr umfassen als nur die Kosten für das Rüsten. Auch hier können z.B. Auftragsbearbeitungskosten, Reinigungskosten und Qualitätsprüfungskosten anfallen.

Es ist nicht möglich für jede Materialnummer in jedem Prozess präzise Kosten zu ermitteln. Üblicherweise wird bei der Betrachtung der Lagerhaltungskosten und der Losauflagekosten mit kalkulatorischen Werten gearbeitet, die Durchschnittswerte zumindest über eine Gruppe von Artikeln, tw. über alle Artikel hinweg darstellen. Dies führt im Normalfall zu akzeptablen Ergebnissen.

Nur variable Kosten zählen

Wichtig bei der Kostenbetrachtung ist, dass nicht die Vollkosten, sondern nur die variablen Kosten betrachtet werden dürfen; ein Fehler, der in der Praxis häufig anzutreffen ist. Losauflagekosten oder Komponenten von Lagerhaltungskostensätzen, die unabhängig von der Losgrößenentscheidung anfallen, spielen bei der Ermittlung der wirtschaftlichen Losgröße keine Rolle.

Nehmen wir als Beispiel den Maschinenstundensatz, der gerne dazu herangezogen wird, die Rüstkosten zu berechnen. Ein großer Teil des Maschinenstundensatzes besteht aus den Abschreibungskosten, umgelegt auf jeder Stunde der budgetierten Anlagenlaufzeit. Die Abschreibungskosten wachsen jedoch nicht proportional mit jeder Produktionsstunde der betrachteten Anlage. Vielmehr fallen sie sozusagen bereits in der ersten Sekunde des neuen Geschäftsjahres vollständig an. Ob auf dieser Maschine einmal in gesamten Jahr oder fünf Tage jede Woche gearbeitet wird, ändert nichts relevantes an den Abschreibungskosten; sie sind „eh da“ und die Praktiker sprechen deshalb gerne von den „Eh-da-Kosten“.

Auch ungenaue Kosten führen in die Nähe wirtschaftlicher Losgrößen

Glücklicherweise ist es nicht erforderlich ein wissenschaftliche Forschungsprojekt zur Kostenermittlung aufzusetzen. Die Auswirkungen selbst deutlicher Abweichungen der Losauflagekosten oder des Lagerhaltungskostensatzes von den „echten“ Werten führen zumeist nicht zu entsprechend großen Abweichungen bei den ermittelten optimalen Losgrößen.

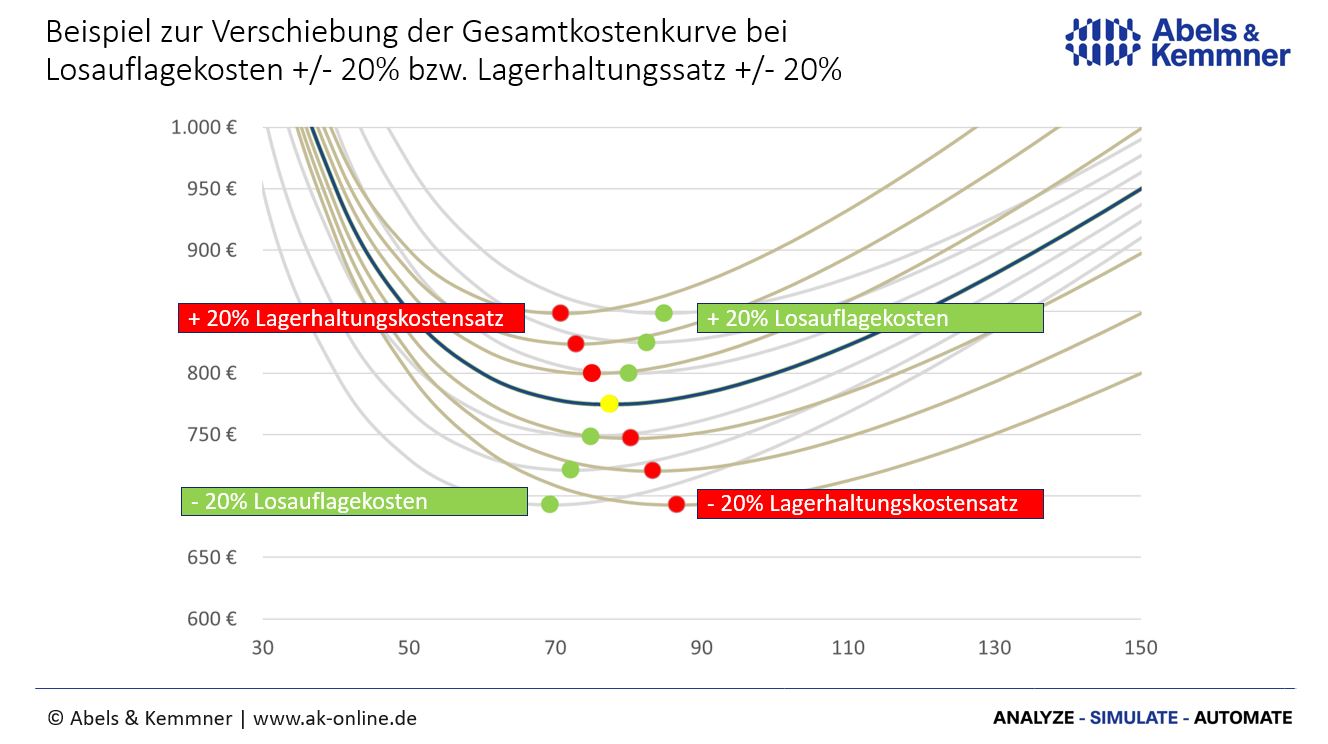

Das abgebildete Beispiel zeigt, wie sich die optimale Losgröße verändert, wenn man bei der Kalkulation des Lagerhaltungskostensatzes bzw. der Losauflagekosten um +/- 20% neben den „echten“ Werten liegt. Würde man mit dem Lagerhaltungskostensatz um 20% zu gering liegen, ergäbe sich aus der Berechnung eine optimale Losgröße von 87 Stück gegenüber „echten“ 77 Stück. Auf der in der Praxis wirkenden „echten“ Gesamtkostenkurve würde eine Losgröße von 87 Stück zu keinen gravierenden Gesamtkostenverschiebung gegenüber 77 Stück führen.

Unsere Erfahrung zeigt darüber hinaus, dass die vor einer wirtschaftlichen Losgrößenoptimierung angewendeten durchschnittlichen Losgrößen deutlich weiter von den jeweiligen optimalen Losgrößen entfernt liegen als die Losgrößen, die sich aus unpräzisen Kostenwerten ergeben.

Kapazitätsgrenzen müssen geprüft werden

Hat man für jeden Artikel das wirtschaftlichsten Losgrößenverfahren identifiziert, die Eingangskosten einigermaßen genau ermittelt und damit wirtschaftlichen Losgrößen für die betrachteten Artikel errechnet, gilt es, noch eine kleine Klippe zu meistern, über die man zuweilen stolpert.

Alle klassischen wirtschaftlichen Losgrößenverfahren betrachten eine einstufige Einprodukt-Fertigung ohne Kapazitätsbegrenzung. Weder werden Losgrößenabhängigkeiten zwischen verschiedenen Lagerstufen betrachtet, noch wird berücksichtigt, dass die Fertigungskapazität evtl. nicht ausreicht, um alle Artikel in den ermittelten wirtschaftlichen Losgrößen zu fertigen. Die Losgrößenabhängigkeiten zwischen verschiedenen Lagerstufen spielen in der dynamischen Situation der Praxis eine untergeordnete Rolle, nicht so die Fertigungskapazitäten. Sollen nicht nur für ausgewählte Eigenfertigungsartikel, sondern für ein breites Spektrum an Eigenfertigungsartikeln wirtschaftliche Losgrößen berechnet werden, ist es wichtig zu prüfen, ob bei Anwendung der wirtschaftlichen Losgrößen, die verfügbaren Fertigungskapazitäten überschritten werden.

Führt die Losgrößenoptimierung zu deutlich verringerten Fertigungslosgrößen, bedeutet dies, dass häufiger umgerüstet werden muss und damit Fertigungskapazität durch Rüsten belegt wird und nicht mehr für die Fertigung von Teilen genutzt werden kann. Ist das ERP-System in der Lage, aus Planbedarfen, resultierenden Fertigungsaufträgen und anzuwendenden Arbeitsplänen die zukünftige Kapazitätsbelastung zu ermitteln, lässt sich schnell erkennen, ob ein solcher Engpasseffekt auftritt. In einem solchen Falle kann über eine EPEI– (evry part every interval)-oder Rhythm wheel Berechnung ein Losgrößenmix der verschiedenen Fertigungsteile ermittelt werden, bei dem die vorhandenen Fertigungskapazitäten ausreichen. Leistungsfähige Softwaretools zur Optimierung von Dispositionsparametern, wie z.B. das in den vorausgehenden Blogbeiträgen bereits angesprochene DISKOVER, können solche Kapazitätsprüfungen ebenfalls durchführen, die evtl. erforderliche EPEI-Berechnung anstoßen und die wirtschaftlichen Losgrößen so aufweiten, dass die Fertigungskapazitäten reichen.

Die Digitalisierung des Supply Chain Managements macht die Berechnung wirtschaftlicher Losgrößen zum Routineprozess und reduziert Kosten

Die Ermittlung wirtschaftlicher Losgrößen stellt einen wesentlichen Baustein der Optimierung des Supply Chain Managements dar. Es gibt wenige sachliche Gründe, dem Einsatz wirtschaftlicher Losgrößen auszuweichen. Allerdings muss man bereit sein, die digitalen Werkzeuge eines modernen Supply Chain Managements einzusetzen, um die Kostensenkungspotenziale wirtschaftlicher Losgrößen einfach, konsequent und sicher zu erschließen. Die Kosten solcher Werkzeuge werden durch die Einsparmöglichkeiten mehr als ausgeglichen.

Was sind Ihre Erfahrungen zur optimalen Losgröße und wirtschaftlichen Losgrößenverfahren? Schreiben Sie uns!

Auf unserer Wissen-Seite finden Sie weitere hilfreiche Tipps.