Lagerbestände sind totes Kapital und kosten Geld.

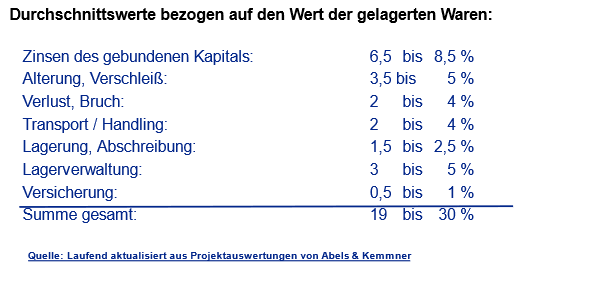

Bestandsmanagement Analyse 2021 | Serien- und Variantenfertiger sowie Großhändler investieren 19 bis 30% ihres durchschnittlichen Lagerbestandwerts jährlich zusätzlich in Lagerhaltungskosten (Abb.1). Der Gewinn lässt sich demzufolge bei sinkenden Lagerbeständen bis 30% des reduzierten Lagerbestandwerts erhöhen und kann bis 100% liquide Mittel freisetzen.

Beste Ansatzpunkte zur Lagerbestandsreduktion sind strategische Bestandsanalysen mittels logistischer Simulation und darauf aufbauend verbesserte Absatzprognosen, und die richtige Einstellung der Planungs- und Dispositionsparameter in den ERP- oder Warenwirtschaftssystemen. Dies bestätigt die rollierende Projektauswertung von Abels & Kemmner.

Abb. 1: Die Höhe der Lagerhaltungskosten wird von einer ganzen Reihe von Parametern bestimmt.

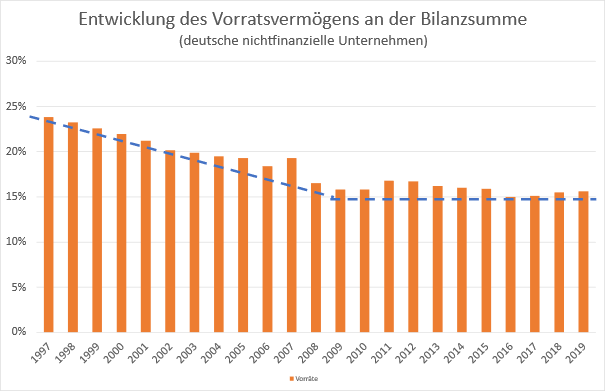

Obwohl alle, auch mittelständische Unternehmen, heute mit ERP- oder Warenwirtschaftssystemen arbeiten, ist der Anteil des Vorratsvermögens an der Bilanzsumme im verarbeitenden Gewerbe seit 2009 praktisch konstant geblieben, während er zwischen 1997 und 2008 noch deutlich zurückging (Abb.2).

Abb. 2: Entwicklung des Vorratsvermögens an der Bilanzsumme deutscher nichtfinanzieller Unternehmen von 1997 bis 2019 (letzte Zahlen). www.destatis.de

Die eingesetzten Materialwirtschaftssysteme unterstützen zwar die Disponenten, bieten aber nur selten hinreichend Analysefunktionen und Optimierungen zum Bestandsmanagement. Zudem kann der erforderliche analytische Aufwand vielfach nicht von den Unternehmen selbst erbracht werden, da das tägliche Geschäft keine Zeit dazu lässt. Mit relativ geringem Aufwand kann aber bereits ein großer Teil der Bestände und damit der Kosten bei gleichzeitiger Sicherung der Lieferbereitschaft abgebaut werden, wie unsere Projekterfahrungen immer wieder aufs Neue belegen.

Bestandsmanagement Analyse 2021 zeigt deutliches Einsparpotenzial

Um Verbesserungspotenziale zu ermitteln, strukturieren wir in sog. Situationsanalysen Materialien nach Wichtigkeit und Vorhersehbarkeit. Als Kriterien dienen z. B. der Umsatzanteil, die Bestandshöhe, der Servicegrad, aber auch Untersuchungen auf Trend, Saisonalität u.ä. Diese Informationen fließen sodann in eine ABC-XYZ-Analyse ein und erlauben ein entsprechendes Strukturieren bzw. Gruppieren der Artikel. Für jede Artikelgruppe werden mittels Simulation und automatischer Optimierung geeignete Planungs- und Dispositionsstrategien sowie genau justierte Dispositionsparameter ermittelt. Anschließend werden die erforderlichen Bestände per Simulation errechnet.

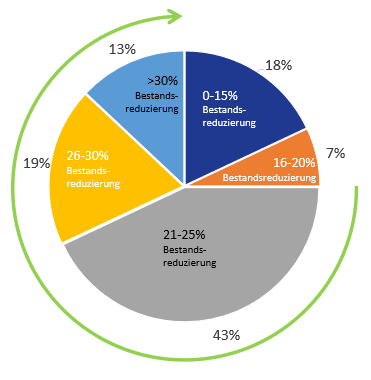

Unsere Bestandsmanagement Analysen 2021 zeigen im Schnitt bei 82% der untersuchten Unternehmen mindestens 15% Einsparpotenzial. In 32% der Analysen kann sogar mehr als 25% Bestand eingespart werden. Das größte Cluster mit 43% der Unternehmen kann zwischen 20 und 25% einsparen (Abb 3).

Abb. 3: In 75% der analysierten Unternehmen lassen sich mindestens 20% Bestand reduzieren

Was sind die wesentlichen Herausforderungen im Bestandsmanagement?

Wesentliche Ursachen für das vorhandene Optimierungspotenzial ist, dass sich Unternehmen auf die einmal bei der Artikelanlage gesetzten Dispositionsparameter verlassen, nicht über das erforderliche Know-how verfügen, die Parameter richtig zu justieren, den Zeitaufwand unterschätzen, der für eine manuelle Pflege der Dispositionsparameter erforderlich ist oder nicht bereit sind, in die strategische Optimierung des Bestandsmanagement zu investieren.

Bei der Untersuchung der vorgefundenen Situation zeigen sich häufig Mängel in folgenden spezifischen Bereichen:

- Bei der Neueinführung von ERP-Systemen wurden von den Einführungsberatern voreingestellte Parameter ohne unternehmensspezifische Überprüfung übernommen;

- wurden Dispositionsparameter bewusst eingestellt, gründen sie öfter auf veralteten Daten;

- die angewandten Prognose- und Dispositionsverfahren sind vielfach nicht für das Lagerabgangsverhalten der betroffenen Artikel geeignet;

- noch immer bieten zahlreiche ERP-Systeme nur einfache, unzureichende Bestandsplanungsverfahren;

- wichtige Unsicherheitsfaktoren bei der Materialbestandsplanung (Mehrverbrauch, Lieferverzögerung oder Unterlieferung) werden nicht ausreichend berücksichtigt.

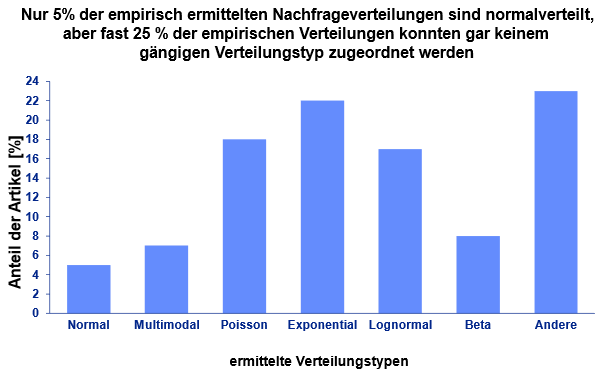

Ein großer Teil der zur Lagerbestandsplanung üblicherweise eingesetzten Berechnungsmethoden (Mittelwert, exponentielle Glättung etc.) setzt normalverteilte Auslagerungen voraus, ohne auf die tatsächliche Verteilung einzugehen. In der Praxis treten jedoch unterschiedliche Verteilungen der Auslagerungen auf. Bei stichprobenhaften Analysen zeigt sich immer wieder, dass der Anteil von Artikeln mit Normalverteilung bei nur ca. 5% liegt.

Ein relativ großer Anteil der beobachteten statistischen Auslagerungsverteilungen (ca. 25%) lassen sich hingegen überhaupt keinem der von uns üblicherweise untersuchten theoretischen Verteilungstypen zuordnen (Abb. 4). Richtig wäre es in diesen Fällen, sog. verteilungsfreie Verfahren für Absatzprognose- und Sicherheitsbestandsermittlung einzusetzen. ERP- und Warenwirtschaftssysteme ignorieren diesen Sachverhalt aber üblicherweise.

Abb. 4: Analysebeispiel zur Häufigkeit unterschiedlicher Formen der Nachfrageverteilung in einem Produktportfolio

Fazit der Bestandsmanagement Analyse 2021

Mit der Entwicklung einer unternehmensspezifischen Prognose- und Dispositionsstrategie sowie der richtigen Einstellung der Dispositionsparameter in ERP-Systemen lassen sich die Lieferbereitschaft und damit letztlich der Umsatz erhöhen, trotzdem die Bestandskosten reduzieren und die eigene Wettbewerbsfähigkeit nachhaltig stärken. Gleichzeitig ist es mit marktorientierten Korrekturen möglich, das Artikelsortiment auf das tatsächlich nötige Maß zu straffen.

Den nach unserer Auffassung besten Ansatz, um den erforderlichen Handlungsbedarf zu erkennen und die damit verbundenen Potenziale zu ermitteln, stellt eine empirische Simulation dar, wie sie von Abels & Kemmner regelmäßig erfolgreich durchgeführt wird.

Menschliches Handeln gepaart mit Simulation und künstlicher Intelligenz verbessern das Bestandsmanagement

Jahrzehntelange Erfahrungen mit den beschriebenen Herausforderungen sind in das APS- und ERP-Optimierungssystem DISKOVER SCO eingeflossen. DISKOVER unterstützt als Add-On-System die operative und strategische Disposition.

Verteilungsfreie Berechnungsmethoden für die Bedarfsprognose und für die Bestimmung der Sicherheitsbestände, ergänzt um moderne KI-Verfahren überwinden die oben beschriebenen Hindernisse effizient. Eine automatische artikelspezifischen empirische Simulation identifiziert für jeden Artikel die optimalen Verfahrensvarianten und Parameter.

Was sind Ihre Erfahrungen zur Bestandsmanagement Analyse 2021?