Im Rahmen eines nachhaltigen Bestandsmanagements hat es sich als erfolgreich herausgestellt, nicht einfach mit pauschalen Bestandszielen für Warengruppen oder Bestandsstufen zu arbeiten, sondern material-nummernspezifisch Zielbestandswerte vorzugeben und Bestandsreduzierungspotenzial bzw. Bestandserhöhungsbedarf auszuweisen. Damit wird den Anwendern ein Orientierungswert vorgegeben, der ihnen aufzeigt, ob sie durch ihr Eingreifen in die vom ERP-System vorgeschlagenen Bestellungen und Fertigungsaufträge Bestände zu weit nach oben drücken oder zu tief absenken.

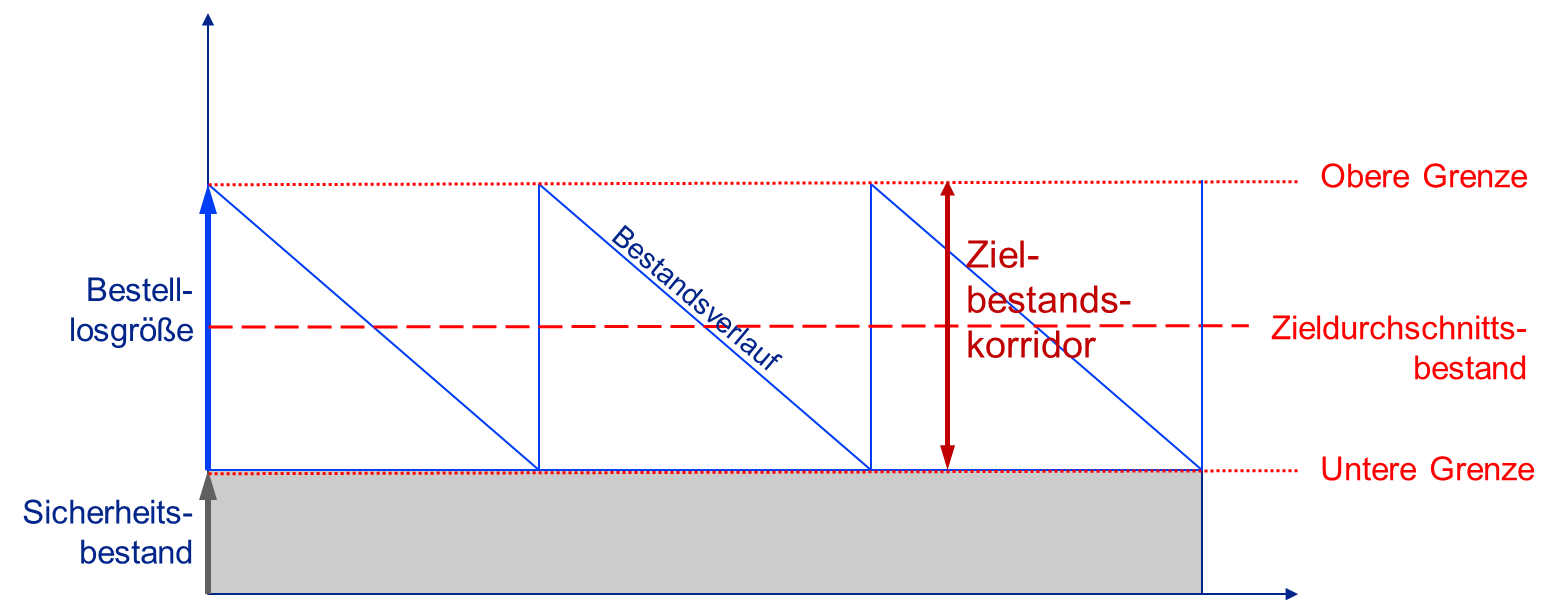

Der Zielbestand eines Artikels ist genau betrachtet ein Zieldurchschnittsbestand. Er ergibt sich aus den Dispositionseinstellungen des ERP- oder Warenwirtschaftssystems. Bezogen auf den einzelnen Artikel lässt sich ein Zielbestand nicht dauerhaft einhalten; der Bestandsverlauf pendelt vielmehr um den Zielbestandswert. Im Idealfall sollte der sich daraus ergebende Ist-Durchschnittsbestand dem Zieldurchschnittsbestand entsprechen. In der Praxis ergänzt man deshalb den Zieldurchschnittsbestand um eine obere und eine untere Grenze, zwischen denen der Bestandsverlauf pendeln darf und überwacht bezogen auf die Einzelartikel das Durchbrechen dieser Grenzen.

Unser Tipp:

Da sich der Zieldurchschnittsbestand aus den Dispositionseinstellungen des ERP- bzw. Dispositionssystems ergibt, sollten die Dispositionsparameter sauber aufgesetzt und über ein Regelwerk eingestellt sein. Nur so ist sichergestellt, dass der Zielbestand seiner Funktion als Referenzwert gerecht wird.

Wer zu wirklich belastbaren Zielbestandsvorgaben kommen will, muss darüber hinaus den Zielbestand per Simulation ermitteln und nicht durch eine einfache Berechnung aus den Dispositionsparametern.

Bildrechte: © Rainer Sturm / aboutpixel.de