Bestandsmanagement ist Aufgabe der Geschäftsführung

Prof. Dr. Andreas Kemmner, Silvia Frankenne und Dirk Ungerechts

Bestände sind kein logistisches Detail. Sie sind strategische Entscheidungen in materieller Form.

In vielen Unternehmen wird Bestandsmanagement als operative Disziplin verstanden – als Aufgabe von Disposition, Planung oder Supply Chain Management. Tatsächlich materialisieren sich Bestände operativ über Prognosen, Dispositionsparameter und Planungslogiken. Doch ihre Höhe und Struktur sind selten ausschließlich eine Frage der Parametereinstellung.

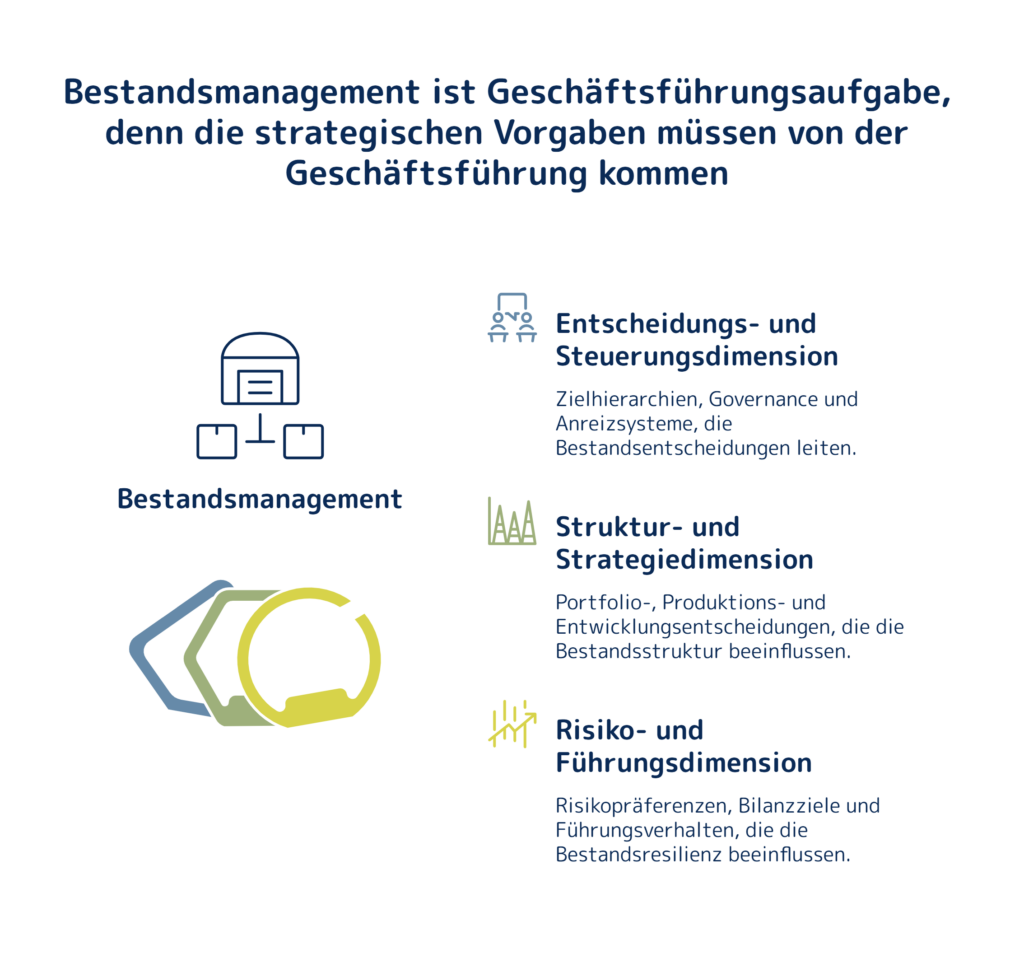

– Bestände werden auf drei Ebenen geprägt:

auf der Entscheidungs- und Steuerungsebene durch Zielhierarchien, Governance und Anreizsysteme;

-auf der Struktur- und Strategiedimension durch Portfolio-, Produktions- und Entwicklungsentscheidungen;

-und auf der Risiko- und Führungsdimension durch Risikopräferenzen, Bilanzziele, Resilienzüberlegungen und tatsächliches Führungsverhalten.

Dispositionsparameter sind damit der sichtbare Hebel – aber nicht immer die eigentliche Ursache. Wer Bestände nachhaltig steuern will, muss die Treiber hinter diesen Parametern gestalten: Entscheidungsregeln, strategische Weichenstellungen und Führungsprioritäten.

Bestandsmanagement ist deshalb keine rein operative Funktion – es ist Führungsaufgabe.

I. Entscheidungs- und Steuerungsdimension

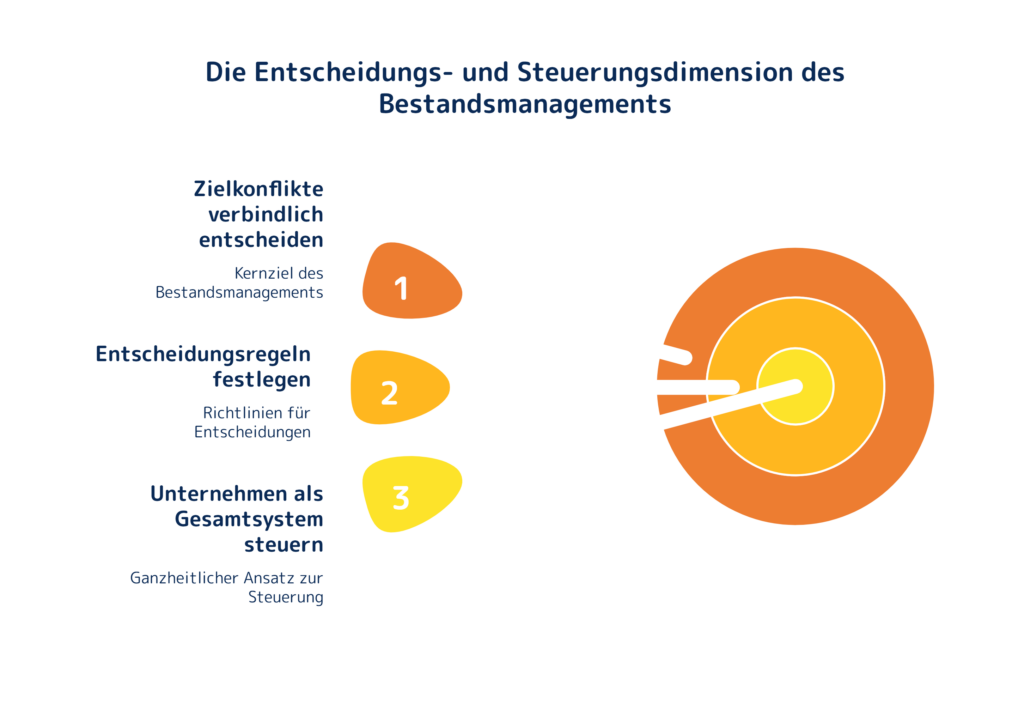

Bestände entstehen dort, wo Zielkonflikte nicht entschieden, Entscheidungsregeln nicht klar definiert und Steuerungssysteme nicht ganzheitlich ausgerichtet sind. Operativ materialisieren sie sich zwar über Dispositionsparameter, ihre strukturelle Ursache liegt jedoch häufig auf der Führungsebene: in fehlenden Zielhierarchien, inkonsistenter Governance oder Anreizsystemen, die Teiloptimierung statt Gesamtoptimum fördern. Wo Prioritäten nicht verbindlich festgelegt werden, entstehen Bestände als impliziter Kompromiss zwischen widersprüchlichen Anforderungen. Bestandsmanagement auf dieser Ebene bedeutet daher, die Steuerungsarchitektur bewusst zu gestalten und Zielkonflikte verbindlich zu entscheiden – eine originäre Aufgabe der Geschäftsführung.

1. Bestandsmanagement heißt: Zielkonflikte verbindlich entscheiden

Bestände sind selten das Ergebnis „schlechter Disposition“. In den meisten Unternehmen sind sie die materielle Konsequenz widersprüchlicher Zielsysteme, die gleichzeitig verfolgt werden.

-Der Vertrieb fordert maximale Lieferfähigkeit, kurze Lieferzeiten und eine breite Variantenpalette.

-Die Produktion optimiert Auslastung und große Lose – und erzeugt damit zwangsläufig Vor- und Umlaufbestände.

-Der Einkauf bündelt Mengen, um Preisvorteile zu erzielen – häufig zulasten von Bestands- und Risikokosten.

-SCM und Planung wiederum sollen Bestände reduzieren und Stabilität schaffen – obwohl die strukturellen Treiber unangetastet bleiben.

-Produktmanagement und Entwicklung treiben Differenzierung – ohne dass die Bestandsfolgen konsequent in der Entscheidung bewertet werden.

Jede dieser Perspektiven ist für sich genommen rational. Das Problem ist: Sie sind nicht gleichzeitig maximierbar.

Wenn ein Unternehmen diesen Zielkonflikt nicht explizit entscheidet, löst ihn die Organisation implizit – und zwar fast immer über Bestände: als Sicherheitslager, als Überproduktion, als Puffer zwischen Bereichen, als „Schmerzmittel“ gegen Planungsunsicherheit.

Bestände sind damit nicht nur ein Ergebnis von Prozessen, sondern ein Ergebnis fehlender Priorisierung.

Führungslogik:

Bestandsmanagement bedeutet daher, eine Zielhierarchie festzulegen: Was gilt im Zweifel? Lieferfähigkeit? Kapitalbindung? Auslastung? Variantenvielfalt? Preis?

Diese Priorisierung kann nicht an Fachbereiche delegiert werden, weil jeder Bereich aus seiner Rolle heraus anders entscheiden muss. Erst die Geschäftsführung kann und muss die Zielprioritäten unternehmensweit verbindlich setzen – und vor allem: sie im Konfliktfall verteidigen.

2. Bestandsmanagement bedeutet, die Entscheidungsregeln des Unternehmens festzulegen

Bestände folgen Regeln. Nicht immer sichtbaren – aber wirksamen.

Die Höhe von Beständen wird maßgeblich bestimmt durch:

- Servicegraddefinitionen: Ein Zielservice von 98 % erzeugt strukturell höhere Sicherheitsbestände als 94 %.

- Planungs- und Prognosemethoden: Wie Unsicherheit modelliert wird, entscheidet über Risikoaufschläge.

- Dispositionsparameter: Sicherheitsfaktoren, Mindestlose, Wiederbeschaffungszeiten.

- Eskalationsmechanismen: Wer entscheidet im Konflikt zwischen Lieferfähigkeit und Bestandsabbau?

- Governance-Strukturen: Wer hat Entscheidungsrechte? Wer trägt Konsequenzen?

- Anreizsysteme: Werden Bestände als Problem oder als Absicherung wahrgenommen?

Wenn diese Regeln nicht explizit definiert sind, entstehen implizite Standards – häufig mit systematischer Bestandsaufblähung.

Besonders kritisch wird es, wenn Regeln situativ verändert werden:

Ein strategisch definierter Servicegrad wird am Jahresende durch kurzfristige Bilanzziele übersteuert. Die operative Ebene erhält widersprüchliche Signale – und reagiert mit Pufferbildung oder Zielunsicherheit.

Führungslogik:

Bestandsmanagement heißt, die Entscheidungsarchitektur des Unternehmens klar zu definieren und konsistent anzuwenden.

Regeln über Servicegrad, Risiko, Eskalation und Verantwortlichkeit sind keine operativen Details – sie sind Ausdruck von Governance.

Und Governance ist Aufgabe der Geschäftsführung.

3. Bestandsmanagement bedeutet, das Unternehmen als Gesamtsystem zu steuern – nicht als Summe einzelner Bereiche

Viele Unternehmen leiden nicht primär an falschen Zielsetzungen, sondern an der Art, wie sie gesteuert werden. Selbst wenn Zielhierarchien definiert sind, führt eine bereichsbezogene Optimierung häufig zu strukturellem Bestandsaufbau.

Das liegt daran, dass jedes organisatorische Subsystem rational innerhalb seiner eigenen Steuerungslogik handelt:

-Werke optimieren Auslastung und senken Stückkosten – auch wenn dadurch Umlaufbestände steigen.

-Vertriebseinheiten sichern ihre Serviceziele lokal ab – selbst wenn dadurch zusätzliche Sicherheitsbestände entstehen.

-Einkaufsabteilungen bündeln Mengen, um Preise zu optimieren – unabhängig von der Kapitalbindung.

-Regionale Organisationen schaffen eigene Puffer, um sich gegen Unsicherheit abzusichern.

In jedem einzelnen Fall ist das Verhalten betriebswirtschaftlich nachvollziehbar. Problematisch wird es, wenn diese Rationalitäten nicht systemisch integriert werden. Dann addieren sich Sicherheitsbestände entlang der Wertschöpfungskette. Puffer kumulieren auf jeder Stufe. Lokale Zielerreichung erzeugt globale Ineffizienz.

Das Problem ist dann nicht mangelnde Disziplin, sondern die Architektur der Steuerung. Wenn Anreizsysteme, Kennzahlen und Verantwortlichkeiten bereichsbezogen ausgestaltet sind, entsteht zwangsläufig Teiloptimierung. Bestände werden zum „Schmiermittel“ zwischen den Bereichen.

Bestandsmanagement ist daher auch eine Frage der Systemgestaltung:

-Wie werden bereichsübergreifende Zielkonflikte bewertet?

-Welche Kennzahlen dominieren?

-Wo wird Gesamtoptimum vor Bereichsoptimum gestellt?

-Welche Konsequenzen hat systemschädliches Verhalten?

Führungslogik:

Nur die Geschäftsführung kann das Unternehmen als Gesamtsystem denken und steuern.

Bestandsmanagement verlangt die Bereitschaft, Steuerungs- und Anreizlogiken so auszurichten, dass sie das Gesamtoptimum fördern – nicht nur lokale Effizienz.

Systemoptimierung ist keine operative Aufgabe, sondern eine strukturelle Führungsentscheidung.

II. Struktur- und Strategiedimension

Bestände sind die strukturelle Folge von Portfolio-, Produktions- und Entwicklungsentscheidungen. Sie entstehen nicht isoliert in der Logistik, sondern als materielle Konsequenz strategischer Weichenstellungen: Variantenvielfalt erhöht Komplexität, Produktionslogiken bestimmen Umlaufbestände, Investitionsentscheidungen prägen langfristige Kapitalbindung. Gleichzeitig definieren Bestände die strategischen Freiheitsgrade eines Unternehmens und spiegeln, welche Prioritäten tatsächlich gelebt werden – unabhängig von formulierten Strategiepapieren. Wer Strategie verantwortet, verantwortet daher auch ihre materielle Ausprägung im Bestand.

4. Bestandsmanagement greift zwangsläufig in das Produktportfolio ein

Wer Bestände nachhaltig senken will, stößt sehr schnell an eine Grenze: Viele Bestände sind nicht logistisches „Feintuning“, sondern strukturelle Folge des Produktportfolios.

Jede zusätzliche Variante erzeugt nicht nur mehr Artikelnummern im System. Sie erzeugt:

-zusätzliche Prognoseunsicherheit, weil die Nachfrage pro Variante kleiner und volatiler wird,

-mehr Sicherheitsbestände, weil jede Variante separat abgesichert wird,

-mehr Umrüstungen, mehr Mindestlosgrößen, mehr Restbestände,

-mehr Komplexität in Einkauf, Fertigung, Lager und Vertrieb.

Damit wird Bestandsmanagement zwangsläufig zu einer strategischen Frage:

-Welche Varianten rechtfertigen ihren Bestand und ihre Kapitalbindung?

-Welche Produkte sind strategisch relevant – und welche werden nur „mitgeschleppt“?

-Wo erzeugt Differenzierung echten Kundennutzen – und wo primär interne Komplexität?

Diese Fragen sind nicht rein „Supply Chain“. Sie berühren Marktpositionierung, Vertriebsausrichtung, Produktstrategie und in vielen Branchen auch das Markenversprechen. Fachbereiche können dafür Daten liefern und Optionen ausarbeiten – aber die Entscheidung ist eine strategische Portfolioentscheidung.

Führungslogik:

Bestandsmanagement bleibt ohne Portfolioeingriff oft Symptombekämpfung: Man optimiert Dispositionsparameter, baut Projekt-„Bereinigungen“ und Kampagnen, aber die strukturelle Bestandsquelle bleibt bestehen. Nachhaltige Wirkung entsteht erst, wenn die Geschäftsführung bereit ist, Bestandsziele mit Portfolioentscheidungen zu verknüpfen – und damit Komplexität bewusst zu begrenzen.

5. Bestandsmanagement ist eine Frage struktureller Produktions- und Entwicklungsentscheidungen

Viele Unternehmen versuchen, Bestände operativ zu reduzieren: durch bessere Prognosen, engere Disposition, Abverkaufsaktionen oder Bestandsbereinigungsprogramme.

Was dabei häufig übersehen wird:

Ein erheblicher Teil der Bestände ist nicht operativ verursacht, sondern strukturell vorgegeben.

Bestände entstehen durch grundlegende Entscheidungen wie:

- Losgrößen- und Rüststrategien: Große Lose reduzieren Stückkosten, erhöhen aber Umlauf- und Fertigwarenbestände.

- Make-or-Buy-Entscheidungen: Eigenfertigung bindet Kapital in Vorstufen; Fremdbezug verschiebt Risiken und Mindestmengen in andere Strukturen.

- Modularisierung und Gleichteile-Strategien: Fehlende Standardisierung vervielfacht Varianten und Sicherheitsbestände.

- Baukasten- und Variantenarchitekturen: Produktdesign definiert langfristig die Komplexitäts- und Bestandslogik.

- Investitionsentscheidungen: Automatisierung, Kapazitätserweiterung oder Spezialisierung wirken über Jahre in die Bestandsstruktur hinein.

Bestände sind somit kein isoliertes Logistikthema. Sie sind die materielle Folge strategischer Strukturentscheidungen in Produktion und Entwicklung.

Wer etwa hohe Auslastung zur obersten Priorität erklärt, muss akzeptieren, dass Bestände zum Stabilisierungsmittel werden.

Wer maximale Variantenflexibilität verspricht, muss die Kapitalbindung und Prognoseunsicherheit tragen.

Führungslogik:

Strukturelle Weichenstellungen mit bereichsübergreifender Wirkung können nicht als operative Optimierung einzelner Fachbereiche behandelt werden.

Bestandsmanagement bedeutet hier, bewusst zu entscheiden, welche Produktions- und Entwicklungslogik das Unternehmen langfristig tragen will – und welche Bestandsfolgen daraus akzeptiert werden.

6. Bestandsmanagement entscheidet über zukünftige strategische Freiheitsgrade

Bestände sind gebundenes Kapital.

Aber sie sind mehr als das: Sie sind gebundene Annahmen über die Zukunft.

Jeder Bestand beruht auf einer impliziten Erwartung:

-dass sich Produkte wie geplant verkaufen,

-dass Märkte stabil bleiben,

-dass bestimmte Varianten relevant bleiben,

-dass Preisniveaus gehalten werden können,

-dass Lieferketten funktionieren.

Solange diese Annahmen zutreffen, erscheinen Bestände als Stabilitätsfaktor.

Sobald sich Rahmenbedingungen ändern, werden sie zum strategischen Hemmnis.

Hohe Bestände:

-binden Liquidität und reduzieren Investitionsspielräume,

-verlängern Reaktionszeiten bei Marktveränderungen,

-verteuern Kurskorrekturen durch Abschreibungen und Abverkäufe,

-fixieren Managementaufmerksamkeit auf Bestandsprobleme,

-erhöhen die Exit-Kosten aus Märkten oder Produktsegmenten.

Niedrigere, gezielt gesteuerte Bestände hingegen erhöhen:

-Kapitalallokationsfreiheit,

-Anpassungsgeschwindigkeit,

-strategische Optionalität.

Bestände definieren somit nicht nur die aktuelle Kapitalbindung, sondern den realen Handlungsspielraum der Zukunft.

Führungslogik:

Das gewünschte Maß an strategischer Beweglichkeit ist eine bewusste Führungsentscheidung.

Wer hohe strategische Freiheitsgrade anstrebt, muss bereit sein, Bestände entsprechend zu steuern.

Bestandsniveau ist damit Ausdruck der gewählten strategischen Optionalität.

7. Bestände zeigen die tatsächliche, aktuelle Strategie – nicht die formulierte

Strategien werden formuliert, präsentiert und kommuniziert.

Bestände hingegen sind die materielle Umsetzung dieser Strategie – oder ihrer Abweichung.

An Beständen lässt sich ablesen:

- Hohe Variantenbestände zeigen faktische Differenzierungspriorität.

- Hohe Sicherheitsbestände zeigen faktische Risikopräferenz.

- Hohe Fertigwarenbestände zeigen eine faktische Push-Logik.

- Überproportionale Bestände in bestimmten Märkten zeigen reale Priorisierung.

- Bestände in auslaufenden Produkten zeigen mangelnde Portfoliokonsequenz.

Bestände machen sichtbar, welche Zielhierarchien tatsächlich gelebt werden – unabhängig davon, was strategisch formuliert wurde.

Sie sind damit ein Spiegel der Organisation:

- Stimmen Serviceziele mit realem Bestandsverhalten überein?

- Entspricht das Risikoniveau der definierten Strategie?

- Wird Kapitalallokation so gelebt, wie sie kommuniziert wird?

Bestände offenbaren Inkonsistenzen zwischen strategischer Rhetorik und operativer Realität.

Führungslogik:

Bestände sind ein permanentes Feedback-System für die Geschäftsführung.

Sie zeigen, ob die formulierte Strategie tatsächlich umgesetzt wird – oder ob implizite Prioritäten das Handeln bestimmen.

Wer Strategie verantwortet, muss bereit sein, sich an den Beständen messen zu lassen.

III. Risiko- und Führungsdimension

Bestände sind Ausdruck von Risikoentscheidungen und Führungsverhalten zugleich. Sie entstehen nicht nur aus operativen Notwendigkeiten, sondern auch aus organisationalen Abwehrmechanismen, aus Bilanzzielen, aus impliziten Risikopräferenzen und aus der Frage, wie konsequent strategische Vorgaben tatsächlich gelebt werden. Sie beeinflussen Liquidität, Kapitalbindung und Krisenfestigkeit und machen zugleich sichtbar, ob Prioritäten auch unter Druck stabil bleiben. Bestände zeigen damit nicht nur, welche Risiken ein Unternehmen einzugehen bereit ist, sondern auch, wie konsistent Führung handelt. Resilienz, finanzielle Steuerung und Zielintegrität materialisieren sich im Bestand – und machen Bestandsmanagement zu einem integralen Bestandteil der Führungsverantwortung.

8. Bestandsmanagement erfordert Durchsetzungsfähigkeit gegenüber organisationaler Abwehr

Bestandsmanagement ist kein rein analytisches Thema.

Es ist ein Eingriff in bestehende Kompromisse, Machtbalancen und Routinen.

Sobald Transparenz über Bestandsursachen geschaffen wird, passiert typischerweise Folgendes:

-Implizite Annahmen werden explizit – und damit angreifbar.

-Verantwortlichkeiten werden sichtbar – und damit personalisiert.

-Zielkonflikte treten offen zutage – und müssen entschieden werden.

-Bereichslogiken werden infrage gestellt.

Die Reaktionen sind selten offen konfrontativ. Häufiger sind sie subtil:

-Simulationsergebnisse werden methodisch infrage gestellt.

-Annahmen werden relativiert.

-Kennzahlen werden neu interpretiert.

-Entscheidungen werden vertagt.

-Projekte verlaufen im operativen Tagesgeschäft.

Das ist kein Zeichen von Inkompetenz. Es ist ein normales organisationspsychologisches Muster:

Bestände stabilisieren Zielkonflikte. Wer sie reduziert, destabilisiert bestehende Gleichgewichte.

Bestandsmanagement greift damit in gewachsene Arrangements ein – und erzeugt Widerstand.

Führungslogik:

Ohne klare Rückendeckung und aktive Beteiligung der Geschäftsführung bleiben strukturelle Bestandsinitiativen wirkungslos.

Nur wenn deutlich wird, dass Zielkonflikte auf oberster Ebene entschieden und getragen werden, verlieren implizite Puffer ihre Legitimation.

Bestandsmanagement ist daher immer auch eine Frage von Führungsautorität und Konsequenz.

9. Bestandsmanagement ist Bilanz- und Risikosteuerung

Bestände erscheinen operativ – sie stehen in Lagern, Hallen und Regalen.

Tatsächlich sind sie jedoch primär ein Bilanzposten und ein Risikofaktor.

Bestände beeinflussen unmittelbar:

- Liquidität und Cashflow,

- Working Capital und Kapitalrendite,

- Eigenkapitalbindung,

- Abschreibungs- und Obsoleszenzrisiken,

- Ergebnisvolatilität bei Marktschwankungen,

- Krisenfestigkeit des Unternehmens.

Jede Bestandserhöhung ist eine Kapitalallokationsentscheidung – zugunsten von Lagerhaltung und zulasten alternativer Investitionen.

Gleichzeitig enthalten Bestände immer ein Zukunftsrisiko:

Sie basieren auf Annahmen über Nachfrage, Produktlebenszyklen, Preisentwicklung und Lieferfähigkeit.

Wenn diese Annahmen nicht eintreffen, materialisieren sich Risiken in Form von Abschreibungen, Abwertungen oder Liquiditätsengpässen.

Bestände sind damit kein operatives Nebenprodukt, sondern ein Teil der finanziellen Gesamtsteuerung des Unternehmens.

Führungslogik:

Was Bilanz, Kapitalbindung und Risikoprofil betrifft, liegt in der Verantwortung der Geschäftsführung.

Bestandsmanagement ist deshalb kein reines SCM-Thema, sondern Bestandteil der strategischen Finanz- und Risikosteuerung.

10. Bestandsmanagement spiegelt die Führungs- und Zielkonsistenz der Organisation

Bestände entstehen nicht nur durch Strukturen, Regeln oder Zielkonflikte. Sie entstehen auch durch das tatsächliche Verhalten der Führung – insbesondere im Umgang mit Widersprüchen und kurzfristigem Druck.

Ein typisches Muster lässt sich in vielen Unternehmen beobachten:

Strategisch wird eine hohe Lieferfähigkeit definiert. Daraus folgt implizit ein bestimmtes Bestandsniveau. Gleichzeitig wird zum Geschäftsjahresende massiver Druck auf den Bestandsabbau ausgeübt – ohne Rücksicht auf die resultierende Lieferfähigkeit im Folgezeitraum.

Die operative Ebene erhält damit widersprüchliche Signale:

-Lieferfähigkeit sichern – aber Bestände reduzieren.

-Servicegrad einhalten – aber Working Capital senken.

-Marktanteile halten – aber Kapitalbindung vermeiden.

In solchen Situationen entstehen keine rational gesteuerten Bestände, sondern reaktive Puffer oder strategische Inkonsistenzen. Mitarbeitende lernen, dass strategische Vorgaben situativ relativiert werden. Zielkonflikte werden nicht entschieden, sondern verschoben.

Bestände werden damit zu einem Indikator für Führungsverhalten:

-Bleiben definierte Prioritäten auch unter Druck stabil?

-Werden Zielkonflikte konsequent entschieden?

-Erhalten operative Einheiten konsistente Signale?

-Ist das Handeln der Führung mit den formulierten Zielen deckungsgleich?

Bestände zeigen nicht nur, welche Strategie verfolgt wird (wie in Punkt 8 beschrieben), sondern auch, wie konsequent diese Strategie gelebt wird.

Sie sind damit ein Spiegel der Führungsintegrität.

Führungslogik:

Die Glaubwürdigkeit strategischer Vorgaben entscheidet über das tatsächliche Bestandsverhalten.

Wenn Prioritäten situativ verschoben werden, materialisiert sich diese Inkonsistenz im Bestand – entweder in überhöhten Puffern oder in gefährdeter Lieferfähigkeit.

Bestandsmanagement ist daher auch eine Frage der Führungskonsistenz.

11. Bestandsmanagement ist Teil der Resilienzstrategie

Spätestens seit globalen Lieferkettenunterbrechungen, geopolitischen Spannungen und volatilen Märkten ist deutlich geworden: Bestände sind nicht nur Effizienzthema, sondern Teil der strategischen Resilienz.

Die naive Gegenüberstellung „Bestände senken“ versus „Bestände erhöhen“ greift zu kurz. Resilienz bedeutet nicht maximale Lagerhaltung, sondern gezielte Absicherung an strategisch relevanten Punkten.

Die entscheidenden Fragen lauten:

- Wo ist Versorgungssicherheit strategisch kritisch?

- Welche Produkte sind für Umsatz und Marktposition systemrelevant?

- Welche Abhängigkeiten bergen Klumpenrisiken?

- Wie hoch ist die akzeptierte Wahrscheinlichkeit von Lieferausfällen?

- Welche Kosten sind wir bereit zu tragen, um diese Risiken zu reduzieren?

Sicherheitsbestände sind nichts anderes als eine monetarisierte Risikoprämie. Wer höhere Sicherheit will, zahlt mit Kapitalbindung und potenzieller Abschreibung. Wer Bestände stark reduziert, erhöht die Sensitivität gegenüber Störungen.

Resilienz ist daher kein logistischer Parameter, sondern eine strategische Risikoentscheidung. Sie definiert das Gleichgewicht zwischen Effizienz und Sicherheit.

Führungslogik:

Das angestrebte Sicherheitsniveau ist eine bewusste Entscheidung der Geschäftsführung.

Bestände sind der sichtbarste Ausdruck dieser Entscheidung.

Resilienz materialisiert sich nicht in Strategiepapieren – sondern im Bestand.

Zusammenfassung und Ausblick

Wir haben versucht zu zeigen, dass Bestände das Ergebnis von strategischen Entscheidungen – nicht nur von Dispositionsparametern sind. Sie entstehen aus Zielkonflikten, aus Portfolio- und Produktionslogiken, aus Risikopräferenzen und aus Führungsverhalten. Sie beeinflussen strategische Freiheitsgrade, spiegeln die tatsächlich gelebte Strategie und materialisieren finanzielle und operative Risiken.

Bestandsmanagement ist daher zweistufig zu verstehen:

Die operative Steuerung liegt bei Disposition und Supply Chain Management. Die strategische Rahmensetzung – also Servicegraddefinition, Risikoniveau, Zielprioritäten, Steuerungslogik und systemische Ausrichtung – liegt auf Führungsebene.

Wer Bestände nachhaltig optimieren will, muss diese Ebenen bewusst miteinander verzahnen.

Aus unserer Erfahrung ist dabei entscheidend:

-Konzept und Fokus eines Bestandsmanagementprojekts müssen inhaltlich mit der Geschäftsführung abgestimmt sein. Dazu gehört die klare Festlegung, welche Themen betrachtet werden, welche Zielkonflikte adressiert werden, welche strukturellen Hebel einbezogen oder bewusst ausgeklammert bleiben – und welches strategische Zielbild verfolgt wird.

-Wird ein Bestandsmanagementprojekt nicht unmittelbar von der Geschäftsführung selbst geleitet, sollte sie zumindest im Steuerkreis vertreten sein und die strategischen Leitplanken aktiv mitverfolgen.

Das operative Bestandsmanagement darf eine Geschäftsführung delegieren, die strategischen Rahmenentscheidungen jedoch nicht.