Von Götz-Andreas Kemmner

In unseren Projekten und Schulungen zum Thema Logistik-Controlling ist die Erwartungshaltung oft klar: Was sind die wichtigsten Logistik-Kennzahlen und wie komme ich am einfachsten an sie ran? Diese Kennzahlen stelle ich dann monatlich zusammen und schicke sie eine Etage höher, fertig ist mein Logistik-Controlling…Ein solches Logistik-Controlling hilft nicht bei der faktischen Notwendigkeit, laufend besser zu werden, um im unternehmensübergreifenden Wettbewerb der logistischen Leistung nicht zu verlieren! Der spannende und herausfordernde Weg zu einem wirkungsvollen Logistik-Controlling besteht aus zehn Bausteinen, die wir Ihnen in den nächsten Ausgaben der POTENZIALE vorstellen werden.

Wie immer, beginnt der Weg mit dem ersten Schritt:

Grundprinzip 1: Wer nicht weiß, was er will, weiß auch nicht, was er messen soll.

Wenn Sie Ihre logistischen Abläufe verbessern sollen, dann werden Sie nicht willkürlich irgendwelche Kennzahlen erfassen. Sie werden wohl erst einmal Schwachstellen identifizieren, Verbesserungsideen entwickeln und diese Stück für Stück umsetzen.

Erst, wenn Sie messen wollen, wo Sie stehen und wie zügig die Arbeit voranschreitet, kommen Kennzahlen ins Spiel.

Klingt eigentlich logisch, aber warum machen es dann viele Unternehmen mit ihrem Controlling nicht genauso? In Best-Practice-Unternehmen ist Logistik-Controlling eng an der Logistikstrategie ausgerichtet: Ausgehend von der Logistikstrategie werden die Handlungsfelder definiert und heruntergebrochen. Selbst, wenn in einem Bereich keine besonderen Maßnahmen erforderlich sind, ergeben sich aus der (hoffentlich klaren) Logistikstrategie die Zielvorgaben, die dann in Form von Kennzahlen operationalisiert und messbar gemacht werden.

Der Best-Practice-Baustein 1 des Logistik-Controllings lautet deshalb:

Logistik-Controlling beginnt mit einer klaren Vorstellung von der eigenen Logistik-Strategie.

Auch wenn die Strategie klar ist, sind wir noch nicht direkt bei den Kennzahlen angelangt, denn…

Grundprinzip 2: Beim Logistik-Controlling geht es zuerst einmal um Verbesserungen und dann um Kennzahlen.

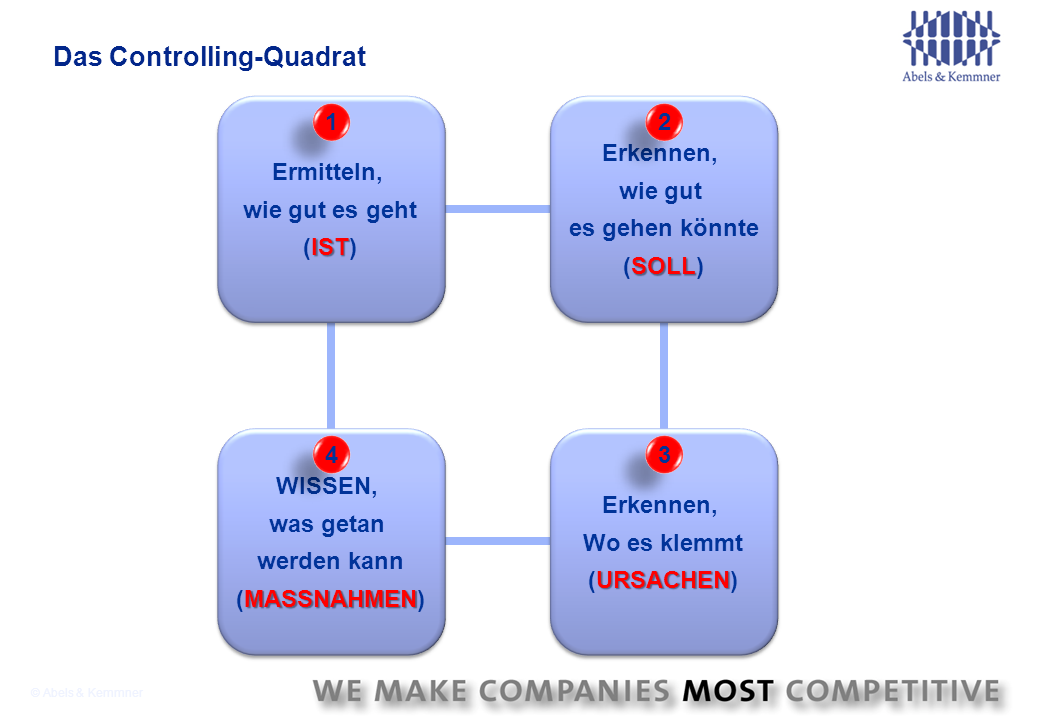

Der englische Begriff Controlling wird im Deutschen gerne mit Steuerung übersetzt, bedeutet aber eigentlich Regelung. Entsprechend verknüpft ein leistungsfähiges Logistik-Controlling Problemanalyse mit Problemlösung und führt damit, ausgehend von der Logistik-Strategie, zu einem Verbesserungsregelkreis. Wir sprechen in diesem Zusammenhang vom Controlling-Quadrat:

Ist-Situation erkennen, Defizite in Bezug auf die Unternehmensstrategie ableiten, die Ursachen der Defizite aufdecken und Maßnahmen einleiten.

Als Best-Practice-Baustein 2 ist festzuhalten:

Für Best-Practice-Unternehmen ist Logistik-Controlling mehr als Kennzahlen-Kontrolle. Sie verknüpfen im Logistik-Controlling Problemanalyse mit Problemlösung. Es geht zuerst einmal darum, Situationen zu verbessern und Probleme zu lösen. Daraus ergeben sich dann verbesserte Kennzahlen; nicht umgekehrt.

Grundprinzip 3: Man sieht nur logistisches Verbesserungspotenzial, wenn man etwas davon versteht.

Man sieht nur, was man weiß, hat Goethe treffend festgestellt und diese Erkenntnis gilt auch heute unverändert.

Wer das obige Controlling-Quadrat erfolgreich meistern will, muss von Logistik schon etwas verstehen: Potenziale lassen sich nur identifizieren, wenn man die Ist-Situation mit einem besseren Zustand in Beziehung setzen kann. Das erfordert schnell recht umfassende logistische Kenntnisse. Solch umfassende Kenntnisse sind auch erforderlich, um Ziele und Zielerreichung durch Kennzahlen zu operationalisieren und zu bewerten.

Selbstverständlich erfordert das Durchlaufen des Controlling-Quadrats auch kaufmännisches Wissen:

Ein wichtiger Teil der Kennzahlen, mit denen man im Logistik-Controlling arbeitet, besteht aus Kostengrößen und Finanzzahlen – das Metier des klassischen Controllers. Leider stecken Logistik-Sachverstand und Finanz-Sachverstand in den meisten Unternehmen in unterschiedlichen Köpfen. In der Zusammenarbeit zwischen den beiden Kompetenzfeldern öffnet sich häufig ein “Niemands-land“ zwischen Betriebswirtschaft und Technik, über das hinweg man sich zuweilen nicht versteht.

So kommen Kennzahlen zustande, die der Logistiker nicht ausreichend versteht und solche, bei denen der Kaufmann die technisch-organisatorischen Belange falsch in Finanzzahlen übersetzt hat. Die betroffenen Kennzahlen wirken zumeist seriös. Welche Probleme damit bestehen, erkennt man erst, wenn man in die Details ihrer Definition einsteigt.

Nehmen wir das Beispiel der Logistikkosten bezogen auf den Umsatz oder der Logistikkosten pro Logistikmitarbeiter. Beide Kennzahlen kommen erst einmal knackig daher. Doch welche Kostenarten aus welchen Kostenstellen stecken genau dahinter und wie kann ich überhaupt Einfluss auf diese Kosten ausüben? Sind die Logistikmitarbeiter sauber zu fassen? Sind damit nur die Mitarbeiter im Lager gemeint, sind Fertigungssteuerung und Disposition auch dabei? Passt die Abgrenzung der Mitarbeiter zur Abgrenzung der Logistikkosten?

In den Best-Practice-Unternehmen geht ein erfolgreiches Logistik-Controlling fast immer vom Logistikmanagement aus und wird durch kostenrechnerischen Sachverstand unterstützt. Das schließt nicht aus, dass bestimmte Kennzahlen für das Logistik-Controlling „von oben“ oder von einer zentralen Stelle vorgegeben werden können und müssen.

Ein zentrales, möglicherweise mehrere Standorte übergreifendes Controlling wird immer spezifische Kennzahlen vorgeben müssen. Seriöserweise sollte man sich aber im Klaren darüber sein, dass die Vergleichbarkeit von Kennzahlen in solch einem übergreifenden Controlling nur begrenzt ist.

Halten wir somit als Best-Practice- Baustein 3 fest:

Ein erfolgreiches Logistik-Controlling treibt den logistischen Verbesserungsprozess voran und spielt nicht nur den Zahlenchronisten für das vergebliche Bemühen um logistische Verbesserungen.

Da die Kennzahlen alleine kein gutes Logistik-Controlling ausmachen, sondern eben sehr genau definiert werden müssen, müssen auch die Anforderungen entsprechend analysiert werden.

Damit, welches Wissen dazu erforderlich ist und welche Ziele Sie mit Ihren Kennzahlen anpeilen sollten, beschäftigen wir uns in der nächsten Ausgabe der POTENZIALE.

Weitere Informationen zu diesem Themenfeld finden Sie hier: